O peniazoch

Svet okolo nás, tak ako ho poznáme z rôznych oblasti najmä chémie, či biológie sa delí na živé a neživé látky, bunky, hmotu a pod. Tie živé – organické, sú charakteristické zmenou v čase, pohybom rastom a pod. Na druhej strane neorganické sú považované za stále, nemenné i keď v mnohých prípadoch podliehajúce zmene vplyvom rôznych deštrukčných síl a erózii.

Podobné paralely môžeme vnímať i v oblasti financií a nášho vedomého nakladania s nimi. Hneď na úvod je potrebné skonštatovať, že financie samé o sebe hodnotu nepredstavujú napriek tomu, že mnohí by s takýmto výrokom nesúhlasili. Financie, či finančné prostriedky – peniaze, sú nástrojom merania, sú meradlom skutočných hodnôt, ktoré nás obklopujú. Napriek tomu, že sú „iba“ meradlom, sú aj platidlom a vyžadujú preto našu sústavnú pozornosť a starostlivosť.

O kapitáli

Niekedy sa peniazom, tiež nie celkom presne, hovorí, že sú kapitálom. Myslí sa to najme vtedy, keď hovoríme o väčšej finančnej hodnote. Slovo „kapitál“ sa používa v ekonómii, v sociológii, v manažmente ale aj v bežnej komunikácii. Kapitálom sa rozumie najmä majetok, niečo, čo je zdrojom tvorby alebo reprezentácie finančných zdrojov, finančných prostriedkov, teda peňazí. Dokonca výraz kapitál, je často používaný ako synomymum „bohatstva“.

Je zrejme, že pre normálny, pokojný a pohodlný život je „kapitál“, potrebný. V princípe „čím viacej, tým lepšie“. Neplatí to však neobmedzene a kapitál vie byť tiež silným nepriateľom človeka, najmä ak sa ho zmocní, stáva sa človeku osudným až deštrukčným. Vlastníctvo kapitálu je teda významným a limitujúcim faktorom ovplyvňujúcim kvalitu života, tvorí jeho existenčný základ, na ktorom človek buduje a rozvíja svoj duševný či duchovný život.

Šetriť

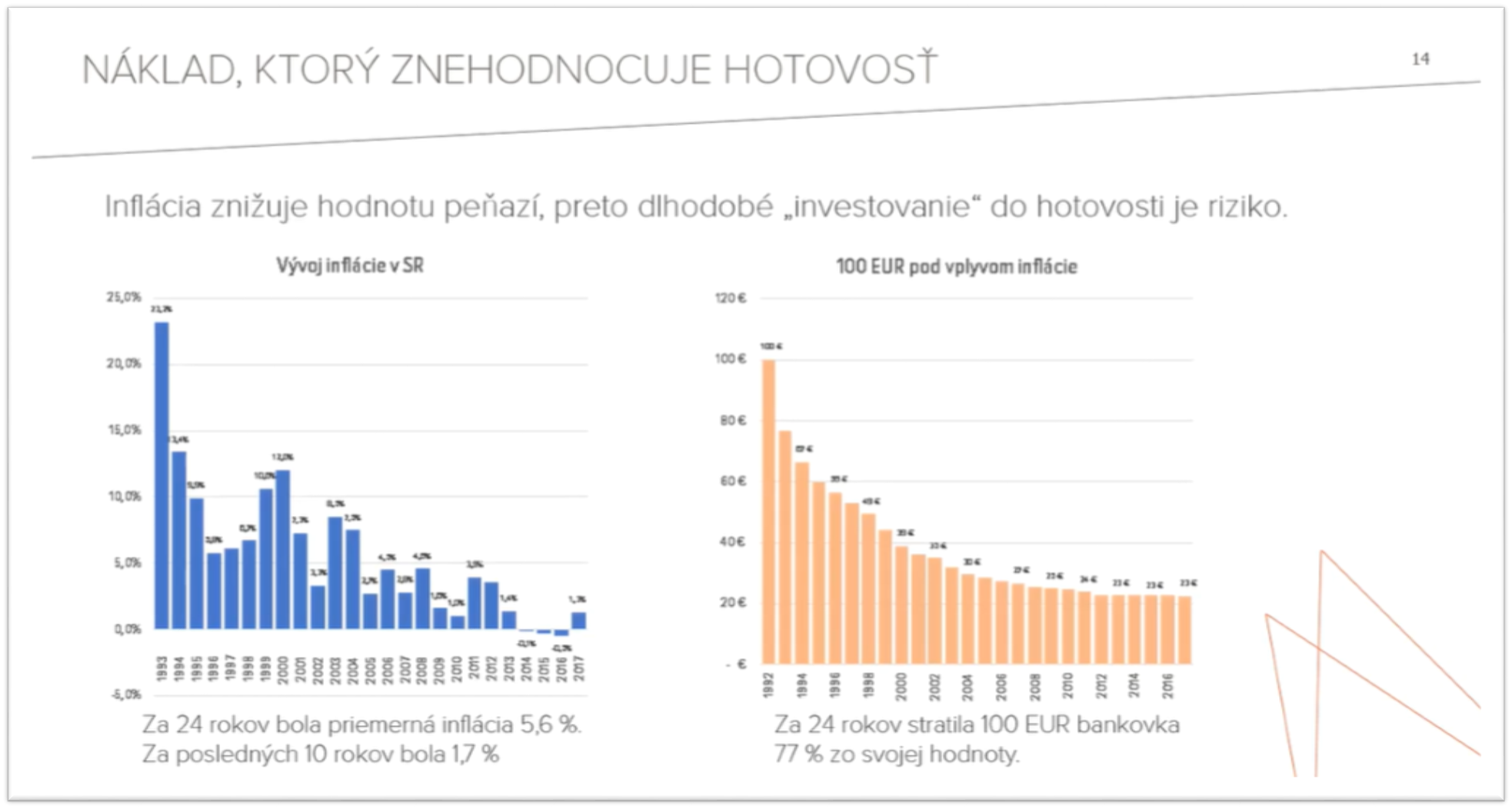

Prvý a základný zdroj tvorby kapitálu, je ukladanie prebytkov na kôpku. Ľudová tvorivosť, ale aj prax pozná rôzne spôsoby odkladania peňazí – prasiatko, ponožka, vankúš, matrac, pokladnička, trezor a pod. Dnes môžeme do tejto skupiny zaradiť aj bežný účet v banke. Tomuto spôsobu odkladania peňazí hovoríme šetrenie. Šetrenie na krátkodobé ciele ako sú – kúpa práčky, chladničky, alebo na cestovanie, či na dovolenku. Tieto finančné prostriedky tvoria našu základnú finančnú rezervu a ich výška, by mala byť úmerná približne 3 – 6 násobku našej mesačnej spotreby. Nevýhodou tejto formy tvorby kapitálu, je postupné znehodnocovanie peňazí úmerné inflácii, ovplyvnenej predovšetkým rastom cien a tiež vplyvom devalvácie a rôznych menových reforiem podobne, ako je to v prípade neživej prírody podliehajúcej časovej erózii, či erózii spôsobenej agresivitou prostredia.

Obr.: Vývoj inflácie v SR a jej vplyv na pokles hodnoty – 100 €

Sporiť

Vyššia forma šetrenia je spojená s uložením financií v peňažnom ústave – banke na sporiacom alebo termínovom účte, kedysi tiež aj vkladná knižka, či výherná vkladná knižka a pod. Prebytok peňazí na trhu však tlačí úrokové miery nižšie a nižšie a tak sme v poslednom čase svedkami, že zúročenie peňazí na sporiacich alebo terminovaných účtoch nedosahuje ani úroveň inflácie. Naše peniaze, napriek tomu že sú uložené v banke a teda sú ochránené najme pred odcudzením, podliehajú rovnako, ako pri šetrení i keď o čosi pomalšie, postupnému znehodnocovaniu. Negatívne v tomto smere pôsobia aj bankové poplatky, ktoré nám z týchto prostriedkov tiež čosi ukrajujú. Princíp sporenia, to znamená podporovania ekonomiky i keď len v malých náznakoch prostredníctvom banky, výrazne odlišujú obidva uvedené finančné nástroje, teda šetrenie a sporenie. Praktický efekt z pohľadu výnosu sporiteľa je však veľmi podobný – žiadny, nanajvýš nízky.

Investovať

Zaiste ste pochopili, že ak chceme seriózne rozprávať o spôsobe tvorby kapitálu a teda o vedomom ovplyvňovaní našej budúcnosti, musíme zaujať razantnejší postoj. Okrem našej práce v zamestnaní, ktorá tvorí základ našich zdrojov, musíme hľadať spôsoby ako zhodnocovať voľné finančné zdroje, teda tie finančné prostriedky, ktoré prevyšujú naše základné, pohotovostné finančné rezervy. Investovanie nie je nič iné, než efektívne sporenie, založené na pravidelnom, dlhodobom a cieľavedomom procese vkladania finančných prostriedkov, vo forme kupovania si „aktív“ alebo „podielov na aktívach“ konkrétnych diferencovaných finančných nástrojov, voľne obchodovaných na kapitálového trhu. Áno, investovanie je proces preberania väčšej zodpovednosti na seba v porovnaní s tým, ako to bolo v prípade sporiacich alebo termínovaných účtov v banke. Ide totiž o istú formu „podnikania“ – vstup na kapitálový trh, so svojimi finančnými zdrojmi. Cieľom investovania je umiestniť vlastný kapitál, alebo podporiť jeho vhodným umiestnením rast a rozvoj globálneho trhu v preferovanom odvetví za odplatu, ktorá je vo definovaná výnosom. Samotný výnos má dvojakú povahu a to vo forme ročného zúročenia, ktoré je úmerné efektivite činnosti investične podporeného projektu či subjektu a tiež v zmene hodnoty samotnej investície v závislosti na jej lokálnom alebo globálnom význame.

Prečo investovať, alebo prečo sa bojíme investovať?

Ten primárny dôvod pre investovanie bol rozobratý vyššie a je nim výnos z investície. Možno sa nám javí potreba investovať, iba ako naša, čisto subjektívna potreba, no na druhej strane stoji vysoko-objektívna podstata rozvoja Universa – sveta, ktorá je zhmotnená v ľudskej činnosti, aktivite a potrebe ale aj túžbe meniť a rozvíjať všetky oblasti ovplyvňujúce život človeka i to, čo ho obklopuje. Je len na nás, či chceme v tomto procese vývoja sveta zostať pasívni, alebo prispejeme viacej aktívne. Vo všeobecnosti však každá pasivita vedie v konečnom dôsledku k úpadku, pretože svet sa mení, rozvíja. Chceme prispieť k rozvoju, alebo je nám to jedno?

Z výročných správ finančných inštitúcií alebo aj z iných zdrojov o štruktúre a povahe kapitálu v SR vieme, že občania SR majú na účtoch v bankách uložených až 40 miliárd EUR. Je to viacej ako je dvojnásobok štátneho rozpočtu SR. Je to nepredstaviteľná suma, ktorá sa nezhodnocuje, ale devalvuje, nakoľko inflácia požiera úroky, ktoré banky sú ochotné i schopné poskytovať. Súčasťou tohto balíka je aj vašich 5, možno 10 tis. EUR a možno aj viacej. Štatistický, na jedného obyvateľa SR, je to približne 7 500 EUR vrátane detí.

Stále je tu čosi magické, čo stavia pred nás akýsi ochranný múr, ktorým sa chceme brániť či ochrániť pred domnelou stratou toho, čo sme len s veľkou námahou svojou prácou nadobudli. Čo je to, čo nám bráni žiť a byť slobodnými aj vo veciach financií? Tých dôvodov je tak veľa, že by mnohonásobne presiahli rozsah tohto príspevku a pravdepodobne by vydali nie na jednu, ale celé desiatky kníh. Sme poviazaní predsudkami, zlými skúsenosťami, vlastným pochybením, minulosťou, socializmom, keď vlastníctvo kapitálu bolo vykresľované ako najväčšie zlo spolu s jeho vlastníkmi, bojíme sa strát, bojíme sa toho čo nepoznáme, bojíme sa lebo nevieme ako, bojíme sa lebo nevieme kde, bojíme sa lebo už sme boli toľkokrát oklamaní, bojíme sa, bojíme sa, bojíme sa a … Lenže náš strach, to je tiež erózia, je to deštrukčná sila, ktorej sa vedomé i nevedomé poddávame. Napriek tomu, že sa tvárime, že žijeme a máme vôľu i chuť žiť, v skutočnosti robíme presne všetko tak, aby sme nežili, ale živorili a utešujeme sa, že raz bude lepšie. A áno, bude. Otázkou je: Kde budeme my, resp. naše úspory?

Ako investovať?

Položil som veľa otázok a otvoril množstvo tém. Možno sa mi podarilo zodpovedať, alebo aspoň načrtnúť odpovede na otázky typu: „prečo?“. V marketingu som sa naučil, že pre komplexné opísanie istého problému a najmä následného riešenia, je potrebné nájsť odpovede na 5 základných otázok: Kto? Kde? Kedy? Ako? a Prečo? V češtine mi to lepšie znie: „kdo, kdy, kde, proč a jak“.

Odpoveď je jednoduchá. Asi nie je pochyb o tom kto. Som to predsa “Ja“, týka sa to mňa a mojich finančných prostriedkov. Asi tiež nebudeme rozmýšľať, že kedy? Predsa teraz. Nie sme predsa vlastníkmi včerajšieho dňa a nevieme, či ten zajtrajší bude, resp. čo prinesie. Len ten dnešný deň vlastníme a máme ho pevne vo svojich rukách. Len dnes môžeme reálne konať. O tom „kde?“, tu píšem už hodnú chvíľu, predsa na kapitálovom trhu, tam sú všetci obchodníci – kupujúci aj predávajúci. Prečo? Asi som tiež odpovedal, i keď …? Zostalo mi zodpovedať na poslednú otázku: Ako? Ako investovať? Ako návod pre investične uvažovanie, uvediem niekoľko bodov v ktorých načrtnem čoho sa pridržať a čoho naopak sa vyvarovať.

Základné pravidlá investovania:

-

Pravidlo č.1: Investujte cieľavedome, dlhodobo a pravidelne!

Tým najdôležitejším, prečo chcete investovať je samotný cieľ. Bez jasného cieľa, zámeru, či konkrétnej vízie – predstavy, nemôžete vytvoriť zmysluplné sporenie, nebudete schopní túto aktivitu v čase vyhodnocovať, nebudete vedieť, či idete správnym smerom, pretože cesta nemá cieľ. Naopak, ak si cieľ stanovíte, už ste vlastne predurčili aj dĺžku investície a do značnej miery aj výšku mesačnej splátky investície. Matematika totiž nepustí a základné počty idú asi každému. Áno, sú možné aj špecifické situácie, že napríklad nezačínate s nulou, alebo očakávate tu a tam nejaký bónus, ktorý viete pretaviť na príležitostnú jednorázovu investíciu. Všetko do plusu je fajn a počíta sa, ale zostaňme na tom, čo je, čo máte a čo budete vedieť pravidelne po istú dobu investovať.

-

Pravidlo č.2: Investujte na úrovni svojich schopnosti znášania rizika!

Neexistujú dvaja rovnakí ľudia. Každý z nás je originál. Každý máme iné skúsenosti, poznanie, aj schopnosť orientovať sa vo svete. Každý má inú mieru schopnosti akceptácie rizika. Niekto je viacej racionalistický, niekto zase skôr emocionálny a hlavne každý rozdielne znáša stres, obavy, či ohrozenia. Platí to o živote a platí to aj v oblastí finančných investícii. Ak sami neviete odhadnúť vašu schopnosť či únosnú mieru riziká, finanční sprostredkovatelia vedia pomôcť identifikovať úroveň vašich investičných schopností a sú zodpovední ponúknuť iba také riešenia, ktoré plne zodpovedajú týmto vašim schopnostiam.

-

Pravidlo č.3: Diverzifikujte!

Kapitálový trh ponúka nepreberné množstvo foriem, oblastí, spôsobov a možností investovania. Od najkonzervatívnejších foriem ako sú peňažné fondy či dlhopisy, cez podielové fondy, akcie, indexové fondy až po špekulatívne investície na úrovni rozdielových párov, či investície do komodít, realít alebo kryptomien a pod. Ďalej je potrebné vziať v úvahu investične trhy, meny, produktové portfólia jednotlivých fondov, časové faktory, ale aj ekonomické trendy, politické ohrozenia a ako sme boli pred nedávnom svedkami aj možné globálne hrozby, choroby, pandémie atď. Hlavný rozdiel je vo volatilite jednotlivých fondov, to znamená v kolísaní kurzov. Ak nemáte skúsenosti s investovaním, toto je oblasť, kde si sami nedokážete celkom poradiť a ani rada kamaráta tu nie je tým „pravým orechovým“. Rozloženie portfólia investície, je rozhodne oblasť, kde výber je závislý na vašich prioritách, očakávaniach, dĺžke investície a mnohých ďalších faktoroch. Základné pravidlo však je, že nikdy nestaviame všetko na jednu kartu ale svoju investíciu rozkladáme, alebo v prípade menších investícii investujeme prostredníctvom spoločností, ktoré túto diverzifikáciu urobia za vás.

-

Pravidlo č.4: Neutekajte z boja predčasne!

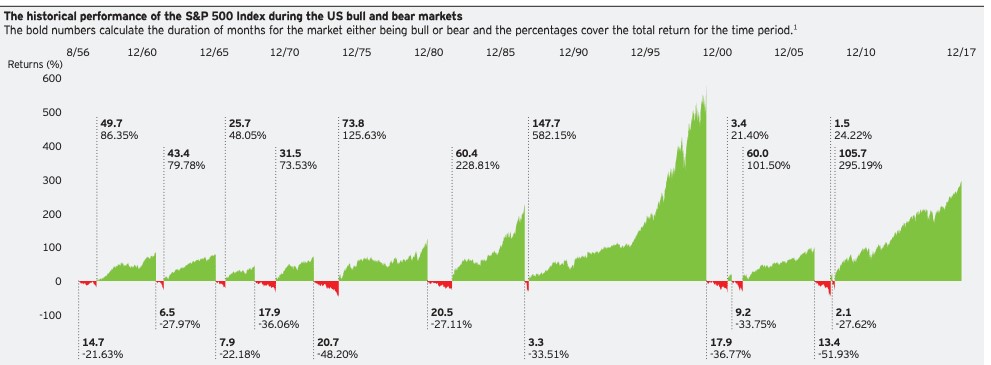

Investovanie na kapitálových trhoch je založené na dlhodobom raste hodnoty akcií, fondov, spoločností, skrátka na rozvoji kapitálových trhov. V reálnom svete prichádzajú obdobia, tzv krízy, ktoré však majú v porovnaní s obdobiami rastu výrazne kratšiu trvácnosť, spravidla len niekoľko mesiacov, kým obdobia rastu trvajú aj niekoľko rokov. Obdobia rastu je možné definovať pomalým ale dlhodobým rastom, kým obdobia poklesu sú spravidla charakteristické prudším poklesom. Amplytúda poklesu, je však výrazne menšia ako je amplytúda rastu a tak vzniká pílovitý efekt rastov a poklesov. Tento pílovitý efekt môže byť pre investora nebezpečným iba pri jednorázovej investícii, ak by táto bola plánovaná na kratší investičný horizont a investor, by nakúpil svoje aktíva v čase vrcholu ich nominálnej hodnoty a bol by nútení, ich v krátkej dobe odpredať.

Obr.: Porovnanie období rastu – Bull a poklesu – Bear indexového fondu S&P500 najväčších spoločnosti USA

Z dlhodobého pohľadu, práve krátkodobý pokles hodnoty podielových jednotiek alebo akcií, je príležitosťou na kúpu nových aktív a tým zvýšenie celkového investičného efektu. Z uvedeného vyplýva, že ak sme sa rozhodli investovať dlhodobo, nesmú nás prekážky na tejto našej ceste, v podobe krátkych poklesov hodnoty aktív, odradiť od nášho cieľa dlhodobo investovať s vopred definovaným zámerom. Áno, sú situácie kedy môžeme svoj zámer zmeniť a preniesť svoje aktíva inam. Sú to situácie ak z objektívnych dôvodov strácame dôveru v konkrétny investičný fond, alebo nás okolnosti nútia úplne zmeniť pôvodný investičný zámer.

Aké sú náklady pri investovaní?

Obecne sa má za to, že investovanie je spojené s mnohými poplatkami. Áno, pri investovaní sú poplatky, avšak je potrebné rozlišovať medzi významnými a nevýznamnými poplatkami.

-

Nevýznamné investične poplatky

Medzi nevýznamné poplatky patrí predovšetkým vstupný poplatok a výstupný poplatok. Výstupný poplatok sa spravidla neúčtuje a vstupný poplatok sa pohybuje na úrovni do 5 % celkovej investície, čo z dlhodobého hľadiska je zanedbateľná suma.

-

Významné investičné poplatky:

Poplatky za správu, tie sa pohybujú na úrovni od 0,5 do 3 %. Je potrebné si uvedomiť, že ide o ročné poplatky nielen z vkladu, ale aj z nasporenej sumy a dokonca aj z úrokov. Výška týchto poplatkov je preto významná najmä z hľadiska celkového efektu investície. Spravidla výnosnejšie investície majú aj vyššie poplatky za správu.

Dane – na trhu je viacero investičných nástrojov. Dnes k veľmi rozšíreným patria predovšetkým ETF fondy alebo tiež indexové ETF fondy. Výhodou týchto fondov je, že nie sú zaťažené daňovými sadzbami a to za predpokladu ak ich držíte viacej ako 1 rok. Sú však aj také finančné nástroje kapitálového trhu, pri ktorých z výnosu neplatíte iba daň, ale tiež odvody do zdravotných poisťovni. Sú to napríklad zmenkové obchody resp. môžu to byť aj výnosy z investícii na komoditnom trhu.

Na záver

Zabudnime na vkladné knižky, termínované účty s výnosom aj 5 %, zabudnime na garantovaný výnos, i keď sú na trhu produkty, ktoré tento stále ponúkajú. Je potrebné si uvedomiť, že každá garancia výnosu ide na úkor zníženia tohto výnosu a misky váh v tomto prípade, nikdy niesú na strane investora ale garanta.

Investovanie však nie je iba stresujúcou záležitosťou. Rozumné investovanie vie byť motivujúce, inšpiratívne a povznášajúce. Investovanie je potrebné naplniť reálnymi možnosťami na strane jednej a primeranými očakávaniami na strane druhej a náš spánok bude pokojným a život radostným.