Podľa zdrojov NBS až 55 miliárd EUR tvoria úspory Slovákov na účtoch v komerčných bankách. Kedysi boli populárne termínované alebo sporiace účty. Dnes úroky na týchto sporiacich účtoch nepokryjú ani infláciu, nehovoriac o prípadných poplatkoch spojených s danými účtami. Ako teda sporiť, kde investovať? V 90-tých rokov 20. – tého storočia vstúpili na trh kapitálové životné poistenia a neskôr investične životné poistenia. Kým tie prvé finančný trh už opustili, investičné životné poistenia sú stále prítomné, no ocitajú sa v konkurencií progresívnejších možností investovania a to formou priamej kúpy dlhopisov, akcií v podielových fondoch alebo iných investičných nástrojov kapitálového trhu.

Ako to teda je?

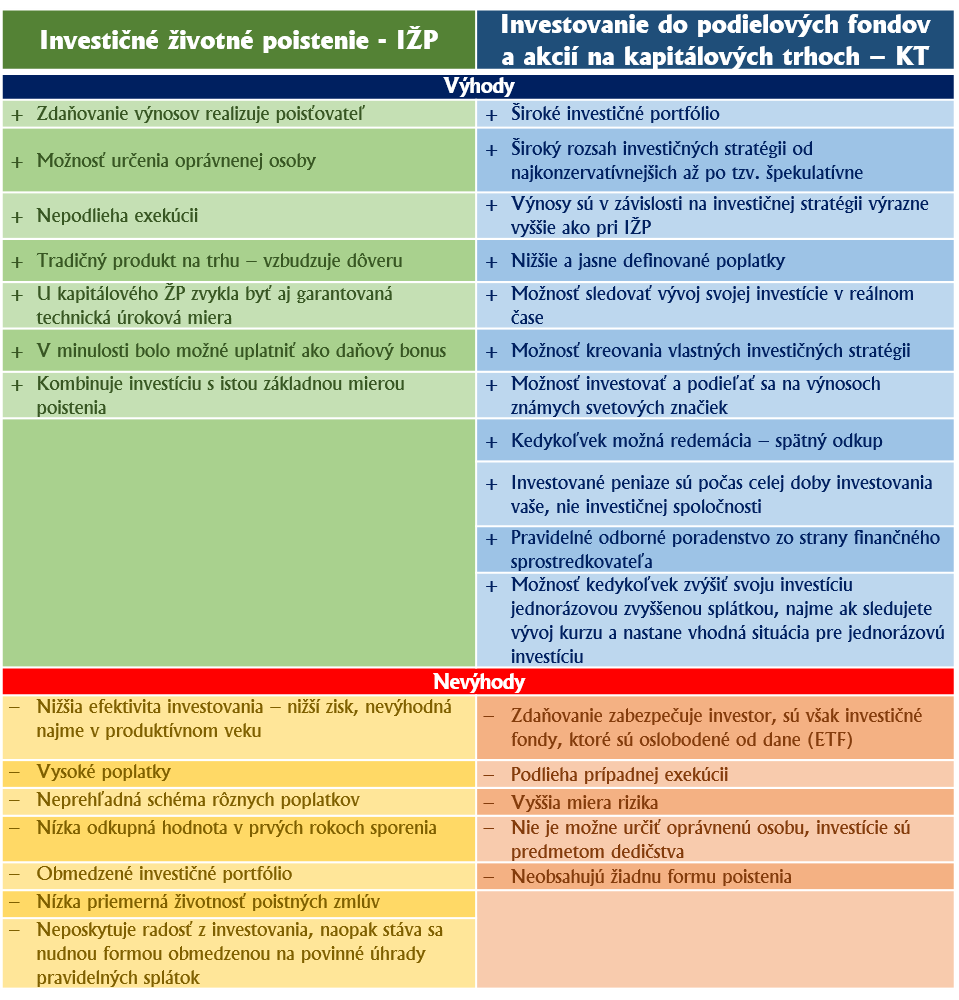

Investične životné poistenie (IŽP) vs. priame investovanie do podielových fondov a akcií na kapitálový trhoch (KT)

- Uvažujete nad sporením či pravidelnou investíciou: pre deti, na dôchodok, alebo len tak chcete si tvoriť finančnú rezervu bez konkrétneho určenia účelu?

- Rozhodujete sa medzi Investičným životným poistením (IŽP) alebo investovaním na kapitálových trhoch?

- Neviete čo by mohlo byť pre vás výhodnejšie?

Pozrite si naše porovnanie základných výhod a nevýhod Investičného životného poistenia s priamym investovaním do podielových fondov alebo akcií na kapitálových trhoch.