Dnes už si nevieme predstaviť bežný život bez hypotéky. Úvery na bývanie sa stávajú základnou oporou mladému človeku hneď po tom, ako si stabilizuje svoje zamestnanie a svoje príjmy. Je potrebné povedať, že sú výhodným nástrojom pri financovaní našich rôznych potrieb nielen v mladom veku. Ide o dlhodobé zmluvné vzťahy medzi bankou a klientom, spojené s pravidelnými platbami istiny – požičanej finančnej sumy a tiež úrokov. Mnohí ľudia, v snahe ušetriť čo najviac na úrokoch, volia prevažne kratšie doby splatnosti, kedy je prirodzene úrok (preplatenie úveru) menší. Dobu splatnosti teda volia takmer na hranu fyzickej schopnosti splácania úveru. Legislatíva v tejto oblasti je však na strane klientov a už pri schvaľovaní úveru. Banky posudzujú minimálnu výšku rezervy, ktorá sa od začiatku roku zvýšila s 20 % na 40% čistého príjmu, po odrátaní všetkých výdavkov.

Čo urobiť s touto rezervou? Alebo ako navrhnúť dobu splácania úveru, aby som mohol žiť „v pohode“ a súčasne, aby som sa správal ekonomicky čo najefektívnejšie?

Odpoveď nie je jednoduchá a ani jednoznačná, pretože existuje celá rada limitujúcich faktorov, na ktoré je potrebné prihliadať. Vo všeobecnosti však možno vyvodiť jedno pravidlo, ktorého uplatňovanie v praxi, skutočne urobí váš život zabezpečeným, primerane komfortným a ekonomický stabilným.

To pravidlo znie: „Šetriť, sporiť, investovať – vždy v každom veku a v každom čase, teda aj počas splácania hypotéky.“ Skrátka, myslieť na budúcnosť, je rovnako dôležité ako žiť v prítomnosti, lebo dnešná budúcnosť bude zajtrajšou prítomnosťou. Poznáte to krédo Ľudovíta Štúra: Veľa tvoriť, málo troviť a učiť sa! Veľa tvoriť, je vaša práca, schopnosti a skúsenosti, tie dávajú vášmu žitiu existenčný základ. Málo troviť, to je žiť striedmo na svojej úrovni, rozumne míňať, šetriť. A učiť sa, to sú aplikované skúsenosti iných, ktoré nás posúvajú vyššie nielen intelektuálne ale aj ekonomicky, pravda ak sa dáme posunúť.

Už som spomenul, že prvým, kto myslí na naše finančné zdravie, je banka. Áno tá „nenávidená“ inštitúcia, ktorá z nás len „ťahá“ peniaze. Prirodzene nerobí to pre svoju „sociálnosť“, ale z dôvodu ochrany vlastných – poskytnutých finančných prostriedkov, pre dlhodobé udržanie svojej ziskovosti v podobe nášho úroku a tiež samozrejme na základe platnej legislatívy, riadenej regulátorom finančného trhu, Národnou bankou Slovenska. Moja otázka znie: Ak banka, má záujem na mojej spoľahlivej dlhodobej platobnej schopnosti, nemal by som pre to niečo urobiť i ja, vo vlastnom záujme?

Jedno z možných riešení, ponúka kombinácia dvoch finančných produktov a to je hypotéka spojená s investovaním.

Táto metóda zakladá na:

a) maximálnom predĺžení splatnosti hypotéky, ďaleko za reálny úmysel o jej samotnej splatnosti v súčinnosti s

b) pravidelnou mesačnou investíciou, realizovanou v súlade s vašim rizikovým profilom.

Predĺženie splácania hypotéky spôsobí predovšetkým zníženie mesačnej splátky, na čo vplýva i súčasné znižovanie úrokových mier až na hranicu hlboko pod 1 % p.a. v závislosti na úrokovej fixácii. Ušetrený rozdiel medzi pôvodnou splátkou a novou splátkou, môžete použiť na primeranú pravidelnú mesačnú investíciu. Cieľom takejto investície môže byť napríklad: vytvorenie ekonomický – efektívneho modelu splatenia vašej hypotéky. V praxi to znamená, že na splatenie vašej hypotéky ako aj príslušenstva v podobe úrokov, vám vo výraznej miere prispeje vaša zhodnotená investícia.

Výhody kombinovania hypotéky a investície:

a) nižšia splátka úveru, väčší zostatok na účte;

b) nižšia suma konečného preplatenia ako aj celkovej splatenej sumy, neraz nižšej ako bola pôvodná požičaná suma;

c) investovanie je príležitosťou nie povinnosťou ako je tomu v prípade splácania hypotéky; sú chvíle, kedy viete investičnú splátku vynechať, no splátku úveru nevynecháte;

d) investičné rozhodnutie viete oveľa jednoduchšie modifikovať, prispôsobovať novým potrebám, splátka hypotéky sa mení len ťažko;

e) kým záväzky vás oberajú o pocit slobody, investície vás učia snívať, podnecujú a dvíhajú vaše sebavedomie.

Príklad

Pre ľahšie pochopenie uvádzam nasledujúci príklad. Vopred uvádzam, že v tomto prípade nie je dôležitá ani výška hypotéky a ani jej účel, ide najmä a výhradne o pochopenie princípu.

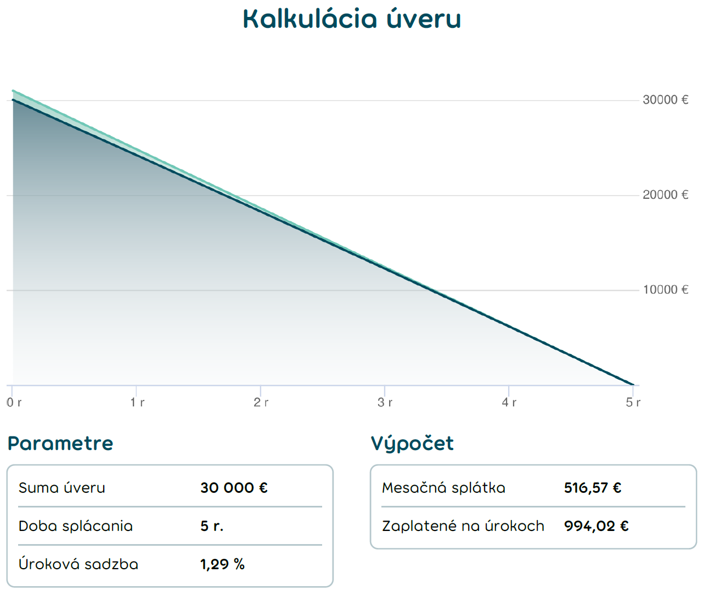

Takže výška hypotéky 30 000,- EUR, splatnosť 5 rokov, úroková miera 1,29 % p.a. (vyššia než bežná, nakoľko miera preplatenia je nízka – iba 994,02 € a nevykryla by všetky náklady banky (administrácia, marža, úrok na medzibankovom trhu…). Mesačná splátka 516,57 EUR.

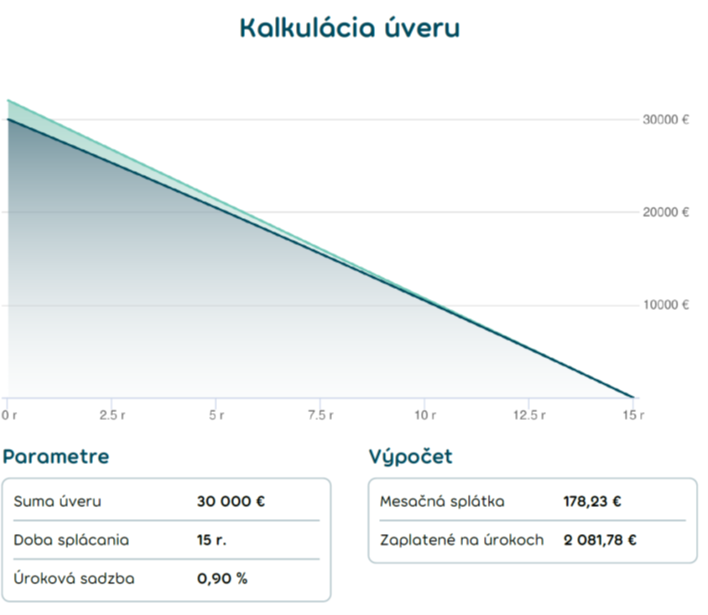

Zoberme si tú istú sumu 30 000,- EUR a predĺžme dobu splatnosti na 15 rokov. Miera preplatenia sa síce zvýši na 2 081,78 € pri úrokovej miere 0,9 % p.a. (nižšia, najmä kvôli zvýšeniu celkovej hodnoty preplatenia a fixácii úrokovej sadzby povedzme na 5 rokov). Mesačná splátka sa výrazne zníži na 178,23 EUR. Rozdiel v splátkach je 338,34 EUR!

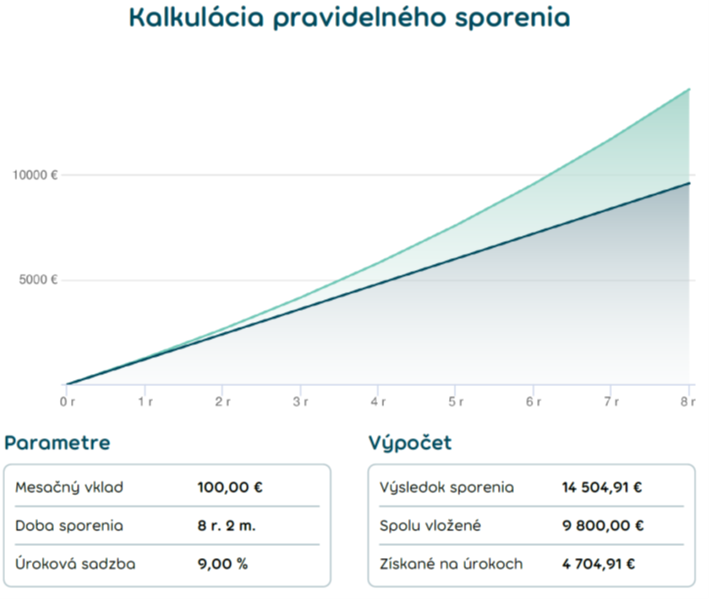

Ušetrenú sumu rozdelíme ľubovoľne na financovanie bežných potrieb domácnosti a na sporenie. Povedzme, že sme sa rozhodli investovať 100 € mesačne s cieľom skrátiť konečnú splatnosť hypotéky a znížiť tak mieru celkového preplatenia. (Pokojne však môžeme 50 € mesačne vložiť do svojho rizikového životného poistenia pre prípad: „keby niečo …“, alebo vytvoríme viacero investičných produktov, napríklad termínovaný účet s cieľom šetrenia na letnú dovolenku, alebo menšia pravidelná investícia na štúdium pre deti.) Pri dlhodobom pravidelnom mesačnom investovaní sa priemerné zhodnotenie v akciových fondoch pohybuje na úrovni 8 %, no nie je nezvyčajné ani dvojciferné zhodnotenie, či dokonca v desiatkach percent, ako sme tomu boli svedkami v roku 2019.

Pri priemernom ročnom zhodnotení 9 % za 8 rokov a 2 mesiace, má naša investícia hodnotu cca 14 500,- EUR, čo je práve aktuálna hodnota nášho záväzku na hypotéke. Ak cieľom našej investície bolo predčasné splatenie hypotéky a ušetrenie na celkovom preplatení, tak toto je ten pravý moment, pre realizovanie nášho strategického plánu – predčasného splatenia hypotéky.

A výsledok?

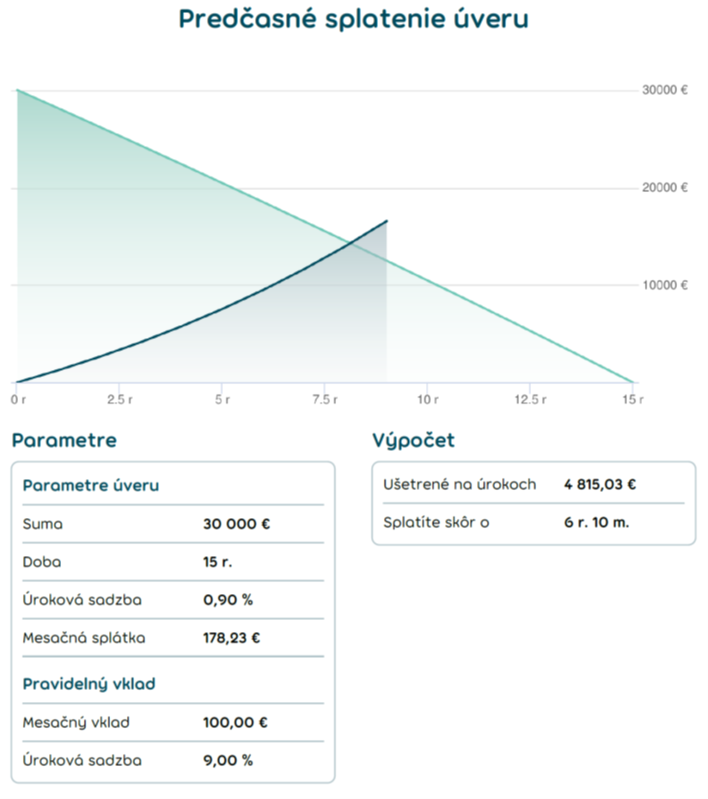

1. Požičaná suma 30 000,- EUR

2. Splatená v banke na riadnych splátkach: 98 splátok po 178, 23 EUR = 17 466,54 EUR

3. Splatená suma zhodnotenou investíciou 14 504,91 EUR, keďže my sme do investície vložili 98 splátok po 100,- EUR, náš príspevok v investícii predstavuje 98 x 100,- EUR = 9 800,- EUR

4. Splatenie hypotéky vo výške 30 000,- EUR nás vyšlo na 17 466,54 + 9 800,- EUR = 27 266,54 EUR.

5. Rozdiel 2 733,46 EUR je náš čistý efekt – zisk na kúpe nehnuteľnosti v hodnote 30 000,- EUR, ktorú sme navyše nemuseli vyplatiť naraz, ale vyplatili sme ju v 98 splátkach po 178,23 + 100 = 278,23 EUR.

Že je to teória? Je, aj nie je. Prirodzene nepočítali sme daň z úrokov, ale súčasne sme neuvažovali ani o tom, že zhodnotenie môže byť aj podstatne vyššie. Čo v prípade, ak by zhodnotenie bolo nižšie? No hypotéku by sme síce nesplatili za 8 rokov a 2 mesiace, ale možno za 10 alebo 11 rokov. A je to snáď v rozpore s našim investičným cieľom, ktorý znel: „Skrátiť dobu splatenia a znížiť mieru preplatenia hypotéky?“

Nenechajte sa zviazať záväzkami nad mieru, ale plánujte a držte si svoje financie pod kontrolou!