V posledných rokoch NBS priebežne regulovala poskytovanie hypoték a to najmä preto, že zadlžovanie obyvateľstva SR začalo enormne narastať. Obmedzenia, ktoré mali mať za následok mať pod kontrolou stále sa zvyšujúce zadlžovanie Slovákov, vyvrcholili od júla roku 2019, kedy okrem 20%-nej finančného rezervy, poskytovania max. 80% hodnoty nehnuteľnosti a uplatňovania tzv. stress testu pridaním 2% k úroku, pribudol aj nový koeficient, strašiak menom DTI.

ZLÁ správa!

Od 1. januára tohto roku sa tento koeficient mení na nový pod označením DSTI (Debt Service to Income). Tento ukazovateľ hovorí o veľkosti finančnej rezervy po odpočítaní životného minima každého žiadateľa o úver. Ide vlastne o často spomínaný „finančný vankúš“, ktorý bol doteraz 20%, čiže splátky všetkých úverov mohli mať naši obyvatelia do výšky 80% z čistého príjmu, po odpočítaní životného minima. Od 1.1.2020 môžu byť dlžníci zaťažení splátkami vo výške najviac 60% ich príjmov po odpočítaní životného minima. DSTI je od nového roka namiesto 20% až 40%, čiže dvojnásobok. Uvedená zmena sa dotkne približne 20 % žiadateľov o úver.

Dobrá správa!

Na paniku nie je dôvod. Tá dobrá správa je v tom, že ak banka schváli hypotekárny úver klientovi, ten má dostatočnú (bankou garantovanú) rezervu nielen na splácanie úveru, ale predovšetkým na sporenie a to či už v súvislosti s úverom, produkty životného, resp. investičného poistenia alebo investície do dlhopisov, podielových fondov alebo akcií.

Vhodnou kombináciou viacerých finančných produktov, tak klient dokáže nielen si zabezpečiť dlhodobé a pokojné splácanie svojho úveru, ale a to predovšetkým, vie znížiť náklady úveru a skrátiť dobu jeho splácania, ba dokonca vie znížiť fyzický zaplatenú cenu až pod úroveň kúpnej ceny nehnuteľností, resp. minimálne poskytnutej pôvodnej výšky samotnej hypotéky.

Efektívnosť kombinovaného finančného produktu – hypotéky a sporenia ilustrujeme na nasledujúcom príklade:

VZOROVÝ PRIKLAD:

Peter a Jana sú manželia a majú dve deti (5 a 3). Doteraz bývali v prenajatom byte. Rozhodli sa kúpiť si vlastný byt. Petrov čistý mesačný príjem je 900 EUR a manželkin 800 EUR,

- čistý mesačný príjem spolu 1 700 EUR;

- životné minimum 4- člennej rod (2020) je 548,76 EUR;

- maximálna výška splátky hypotéky je: 1 700 – 548,76 x 60% = 690,74 EUR;

- cena nového 3 – izbového bytu je 120 000 EUR;

- našetrené majú 24 000 EUR.

Manželia sa rozhodli, že si na kúpu bytu zoberú hypotéku vo výške 96 000 EUR (RPNM vo výške 0,89 % p.a.). Pri rozhodovaní o dĺžke a splácania uvažovali o 3 alternatívach:

A. Čo najrýchlejšie splatenie hypotéky:

Vzhľadom na ich príjem, by vedeli takýto úver splatiť aj za necelých 13 rokov (mesačná splátka by bola – 652 EUR). Zaplatené na úrokoch – 5 696 EUR, spolu s poskytnutou hypotékou – 101 696 EUR,

Znamenalo by to však prílišné úverové zaťaženie a teda život so značným obmedzovaním, aj keď relatívne nízkym preplatením.

B. Čo najdlhšie splácanie hypotéky

Vzhľadom na ich vek by nemali problém s dĺžkou splácania ani 30, či 35 rokov. Pri 35 rokoch splácania je mesačná splátky vo výške iba 266 EUR, no preplatenie hypotéky je 15 762 EUR. Spolu teda 111 762 EUR.

Výhodou je prirodzene nízka splátka, no nevýhodou je vysoká miera preplatenia a hlavne vysoké riziko (hraničiace s istotou) zmien úrokovej sadzby a teda v konečnom dôsledku ďalšieho predraženia investície.

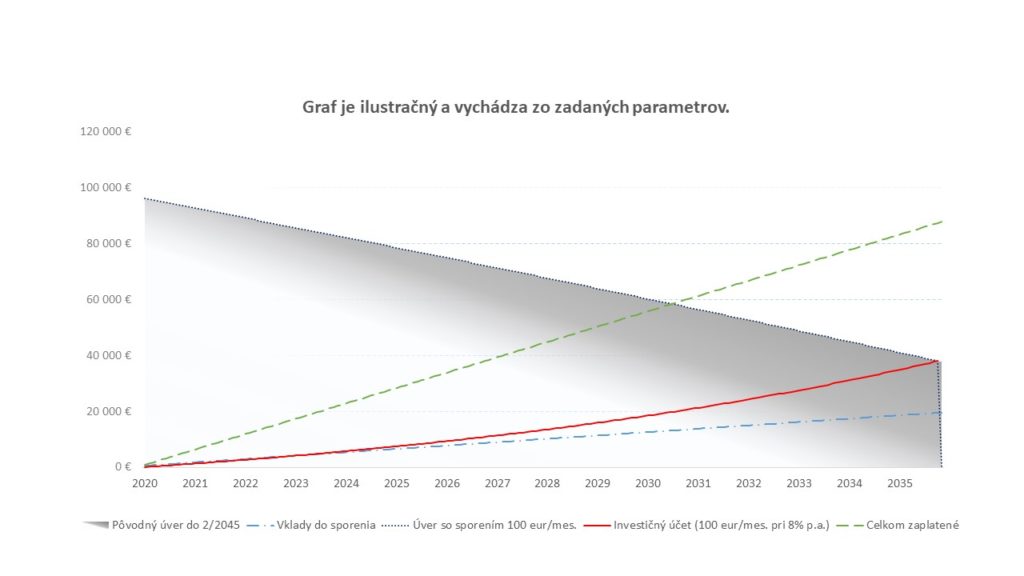

C. Hypotéka so sporením

Ak by manželia mierne skrátili dobu splácania hypotéky, napr. na 25 rokov, mesačná splátka by bola 357 EUR. Suma preplatenia by sa znížila na 11 111 EUR. Ak by však manželia súčasne sporili 100 €/mes. (celkový mesačný výdaj 457 EUR), po uplynutí približne 15,8 roka by sa ich nasporená suma vyrovnala zostatku nesplateného úveru vo výške cca 34 835 tis. EUR. Zisk na úrokoch by predstavoval 16 834 € a suma zaplatených úrokov do tejto doby 8 528 EUR. Kladný rozdiel vo výške 8 306 EUR, by sa do splácanie hypotéky premietol v rovine zníženia celkového výdaja hypotéky vrátane zaplatených úrokov (z 96 000 Eur + úroky) na 88 415 vrátane úrokov a teda byt by tak manželia kúpili za 112 415 EUR.

Manželia sa rozhodli pre 3. alternatívu – hypotéka so sporením, tu sú ich argumenty:

a) Optimálna výška mesačnej splátky – 457 EUR (hypotéka + sporenie) (cca 25 – 30 % čistého mesačného príjmu)

b) Krátka doba splácania – cca 15,8 roka

c) Nízka miera preplatenia – konečné preplatenie (hypotéka + sporenie) je z tohto pohľadu vlastne záporné a teda fyzický je výnosom. Kúpna cena bytu sa takto znižuje – 112 415 EUR, nehľadiac na to, že je možné predpokladať, že trhová cena bytu sa bude zvyšovať minimálne o hodnotu inflácie či bude úmerná rastu cien nehnuteľností v danom regióne.

(Pozn.: V príklade neuvažujeme so zmenou úrokovej sadzby, ktorá sa môže meniť, poplatkami, ani infláciou, resp. na strane investície počítame s dlhodobo priemernou výnosnosťou investícii.)